Ante el supuesto de que los contenedores entrantes se mantienen elevados hasta el 2022, La Federación Nacional de Minoristas espera que las importaciones a los puertos de contenedores minoristas más grandes del país, continúen a un ritmo alto hasta al menos febrero. En una actualización del jueves, el grupo dijo que sus pronósticos habrían sido aún más altos, pero la congestión, la capacidad y los vientos en contra de la mano de obra están limitando el rendimiento.

«La carga está allí para obtener mayores ganancias en varios puertos, pero los problemas de congestión están afectando las operaciones de fluidos», dijo Jonathan Gold, vicepresidente de cadena de suministro y política aduanera de NRF.

Los números finales de agosto no produjeron un nuevo récord mensual como se esperaba. Los puertos rastreados por el NRF manejaron 2,27 millones de unidades equivalentes a seis metros en agosto, un aumento del 3,5% en forma secuencial y del 7,8% interanual. Ese fue el segundo mes con mayor actividad en los 20 años de historia del conjunto de datos.

La congestión y los cuellos de botella

«Justo cuando pensamos que las cosas no podrían empeorar con la cadena de suministro logístico, se demostró que estábamos equivocados», dijo Ben Hackett, fundador de Hackett Associates, que trabaja con NRF para pronosticar el rendimiento futuro de contenedores en los puertos. Hackett señaló como las razones, desde el cierre de puertos en Asia hasta la congestión y la falta de conductores y equipos en los EE. UU.

Durante meses, los barcos han estado esperando más tiempo para desembarcar en los puertos y la carga se está retrasando aún más. La falta de equipo, capacidad de camiones y mano de obra ha afectado la fluidez en toda la cadena de suministro. Los retrasos en la descarga de contenedores en los almacenes, así como la falta de espacio industrial para almacenarlos, han provocado que la mayoría de los puntos en el flujo de mercancías hacia los consumidores se vean atrapados.

La congestión y los cuellos de botella fueron las razones del déficit de agosto.

Gasto de los consumidores y los minoristas

Un alto nivel de gasto de los consumidores y los minoristas que aún se están poniendo al día y mejorando el inventario hacen que la NRF solicite que la dinámica actual permanezca vigente al menos hasta febrero, el último mes previsto.

La expectativa preliminar del grupo para septiembre, dado que las cifras aún no son definitivas, exige un aumento interanual del 6,7% a 2,25 millones de TEU. Se pronostica que octubre disminuirá un 0,3% en comparación con una composición muy sólida del 2020, «cuando las importaciones aumentaron drásticamente y los minoristas se apresuraron a satisfacer la demanda reprimida de los consumidores». Ese sería el primer descenso mensual desde julio de 2020.

Noviembre (+ 2,9%) y diciembre (-0,2%) completan las previsiones para el año.

Las expectativas de crecimiento para enero (+ 5,7%) y febrero (+ 1,4%) se comparan con las duras comparaciones de hace un año; + 13,2% y + 23,8% en enero y febrero de 2020, respectivamente. Esas composiciones no se vieron realmente afectadas por los cierres de COVID, ya que era marzo de 2020 cuando las fábricas asiáticas no volvieron a estar en línea después de las vacaciones del Año Nuevo Lunar.

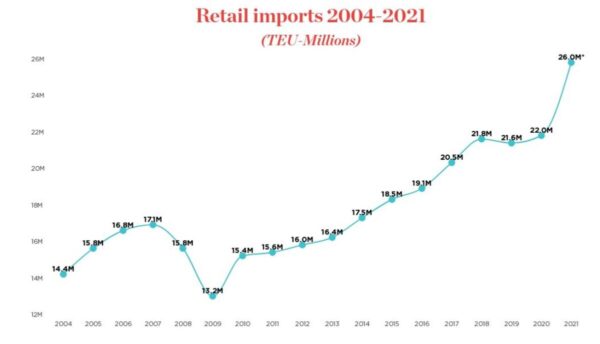

El nuevo pronóstico de la NRF para todo el año 2021 se elevó 50 puntos básicos con respecto a la expectativa del mes pasado. Este año está en camino de ver un rendimiento de contenedores de 26 millones de TEU, un aumento del 18,1% año tras año y un nuevo récord anual.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario